認知症対策としての「家族信託(民事信託)」と「任意後見契約」

家族信託は、超高齢社会と多様化する家族関係を背景に、柔軟な財産管理と遺産承継を可能にするために創設されました。

ここでは、多くの家族信託の活用方法の中から、代表的な「認知症対策としての家族信託」と国の制度であり利用促進している「任意後見制度」を取り上げます。

「認知症対策としての家族信託」とは

高齢になると認知症になる可能性があり、それにより判断能力が低下するかもしれません。

その結果、自身が持つ財産の管理が困難になることが懸念されます。

よくあるご心配ごと

1. 現在住んでいる自宅を売却し、その売却金を用いて高齢者施設に入居したいが、認知症で判断能力が低下してしまうと、自宅の売却ができなくなってしまう。

2. 判断能力が低下してしまうと意思の確認ができず、銀行口座が凍結されてしまい、奥さんや家族が金融機関から生活費を引き出すことができなくなってしまう。

3. 株式や投資信託等の解約や売却は本人しかできないので判断能力が低下したらできなくなってしまう。

4. 賃貸不動産のオーナーをしているが、判断能力が低下してしまうと、入居希望者との間で契約が締結できなくなってしまう。

このように認知症になり判断能力が低下すると、自分の意思で決めることができなくなってしまいます。

誰にでも認知症になる可能性があるため、事前の対策が必要です。

その一つが「家族信託」です。

家族信託は、信頼する家族に財産管理を託す方法です。

あくまで家族信託は家族間で財産の管理を行う仕組みですが、家族以外の方でも信じて託すことができる方(受託者)がいるのであれば、その方に託すこともできます。

よく勘違いされますが、家族信託は銀行などの金融機関に財産の管理を依頼するわけではありません。

家族信託は金融商品とは一切関係ありません。

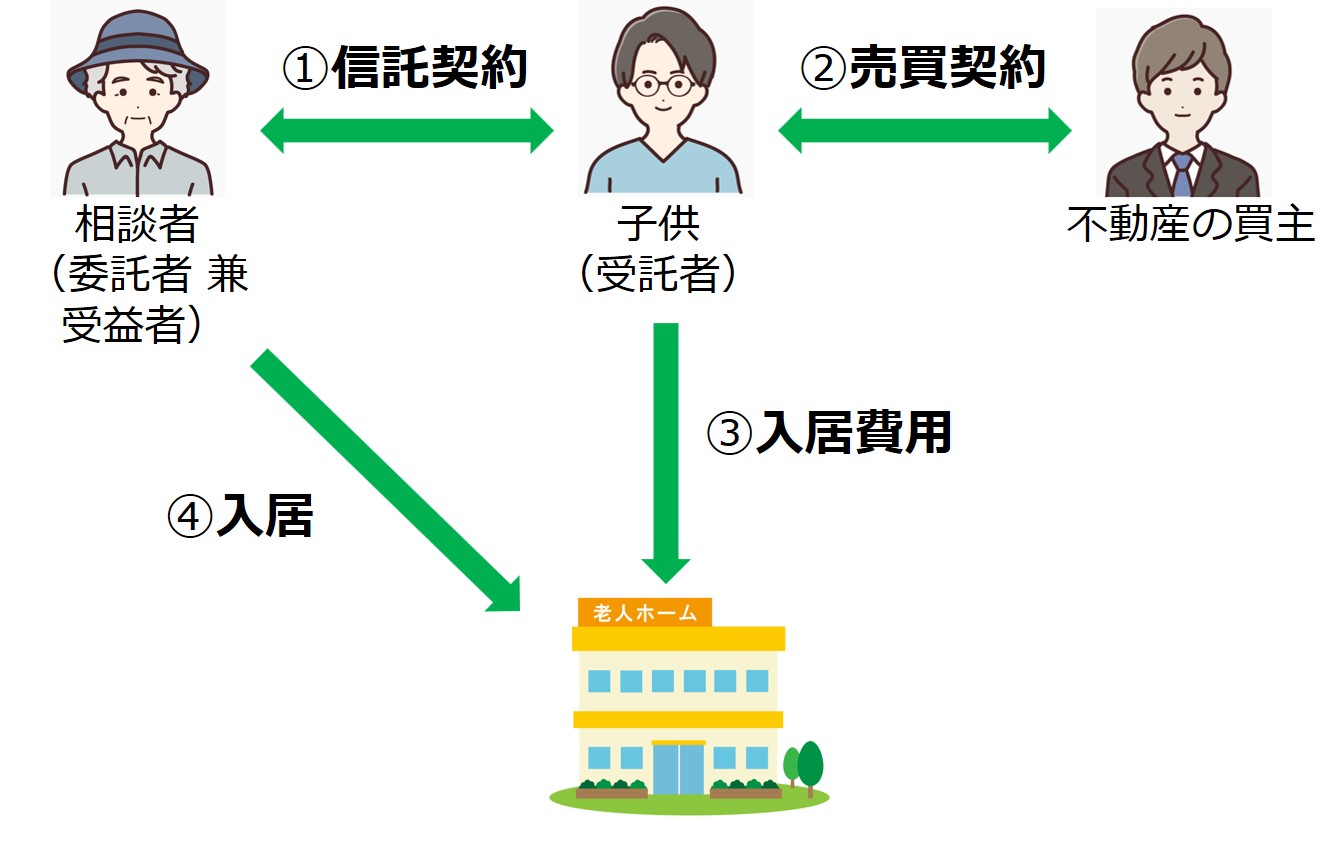

家族信託を活用した自宅売却の流れ

家族信託が利用されている代表的な事例 「自宅売却」の場合

相談者さんには子供が1人おり、現在は自宅で一人暮らししています。

今後の生活に不安があるので、高齢者施設に入居したいと考えている。

その際、自宅を売却して施設の入居費用に充てたいとおもっている。

①でご相談者さんが判断能力があるお元気な内に、親子間で信託契約を結び、自宅の不動産を信託します。

信託契約を締結したら、速やかに法務局へ行き「信託による所有権移転登記」を行います。

委託者(相談者=親)が認知症になる前に、受託者(子供)と共同で登記申請を行うことが必要です。

信託契約後も、ご相談者さんは自宅にそのまま住み続けられます。

受託者である子供に、不動産の管理や処分の権限を付与することにより、今後ご相談者さんが認知症になり判断能力がなくなっても、子供が自宅不動産を売却(②)して、ご相談者さんの施設入居費用を捻出(③)することができます。

家族信託のポイント

1. 信託契約で定めた信託財産については、親の判断能力が低下しても、財産の凍結を避けることが可能。

2. 専門職が受託者として就任することは、信託業法に違反する恐れがあるため、専門職による財産の管理は行われない。

3. ランニングコストはかからないが自宅を信託した場合は登録免許税、専門家への報酬などの初期費用(約40~50万円)がかかる。

4. 信託契約を交わした時から開始。

5. 信託の目的にしたがい受託者は柔軟な財産管理や積極的な運用(不動産購入等)もできる。

6. 親が判断能力が低下しても受託者である子が信託の目的にしたがって自宅の売却手続きを進められる。本人確認や意思確認の対象は、受託者である。

7. 身上監護に関する行為はできない。

「認知症対策としての任意後見契約」とは

任意後見契約とは、認知症などで判断能力が低下してしまう前に、あらかじめ本人が信頼する人を将来の後見人(任意後見人)として選び決めておくことができる契約です。

家族や知人を任意後見人に選んでおけば、いざというときは家族や知人が任意後見人として財産管理などを行うことができます。

契約は、公証役場へ行き公正証書で行い、判断能力が衰えても自分の意思に沿った財産管理等を後見人に行ってもらうことができます。

任意後見制度を活用した自宅売却の流れ

家庭裁判所から任意後見監督人が選任され、任意後見が開始すると、自宅の管理や処分などは任意後見人が行うことができます。

ただし、任意後見契約によって代理権限が与えられていない場合は、これらの行為を行うことはできません。

任意後見契約によって代理権限が付与されていれば、任意後見人は本人に代わって自宅の売却を行うことができます。

代理権の範囲は、任意後見契約書作成時に代理権目録という一覧を作成して決めます。

財産管理や身上保護に関する事項について、不動産の管理や金融機関との取引、物品の購入などの日常生活に関わる事項、入院・介護契約の入退所に関する事項、証書等の必要な範囲内での使用など、自由に設定することができます。

任意後見契約のポイント

1. 将来の任意後見人として家族等と任意後見契約を締結することで、家族等は財産管理や身上監護を行うことができる。

2. 任意後見契約によって、代理権の範囲を自由に定めることができる。任意後見人への報酬費用も自由に決められる。

3. 判断能力があるうちは、任意後見契約書を作成しても自身で財産管理を行う。

4. 将来の任意後見人である任意後見受任者が、本人の判断能力が低下し財産管理が難しいと認めたとき、家庭裁判所に任意後見監督人の選任を請求し、選任された後に任意後見が開始される。

5. 任意後見監督人は一般的に専門家が選任される。

6. 任意後見人(報酬が設定されている場合)と任意後見監督人への報酬費用が継続的に発生する。

7. 任意後見は、本人の利益を最優先に保護することをその目的としている。

「家族信託」と「任意後見」どこが違う?

①効力開始時期はいつから?

・「家族信託」は、信託契約を結んだときに開始する。

・「任意後見」は、本人が判断能力が低下して、家庭裁判所に任意後見監督人選任の申立てをし、選任したときから開始する。任意後見契約書を作成した時からではない。

②財産管理を行う者はだれ?

・「家族信託」は、基本的には、家族が受託者として管理する。専門家が受託者になることはできない。

・「任意後見」は、本人の指名によって、家族であっても専門家であっても、任意後見人になることができる。

③管理する財産の範囲は?

・「家族信託」は、信託契約で定めた信託財産のみ。

・「任意後見」は、代理権目録に記載した範囲で管理。

④管理する財産の管理方法は?

・「家族信託」は、財産の使い道の自由度は高く、積極的な運用も可能。

・「任意後見」は、財産の使い道の自由度は低く、積極的な運用はできない。

⑤身上監護はあるか?

※身上監護とは、身上保護とも呼ばれます。定期的な自宅訪問や医療や介護サービスなどの契約、施設への入退所手続き、物品の購入、代金の支払いなどを行いますが、本人の介護や世話などの介護ヘルパーさんが行うような事実行為は行いません。

・「家族信託」は、身上監護はない。

・「任意後見」は、身上監護を行う。そもそも任意後見人の仕事は、本人の「財産管理」と「身上監護」を行うことが基本。

⑥費用はいくらかかるか?

・「家族信託」は、契約時にかかる費用は高い。(約40~50万円)

継続的にかかる費用はない。(信託監督人、受益者代理人を専門家に選任した場合は報酬費用がかかる)

・「任意後見」は、契約時にかかる費用は安い。(約10~20万円)

任意後見監督人選任への申立手続きに費用がかかる。(約5~15万円)

継続的にかかる費用は高い。(報酬費用:任意後見人約2~5万円/月 + 任意後見監督人約1~3万円/月)

※一般的な費用ですが、契約内容によって費用は異なります。

⑦いつからいつまで続くのか?

・「家族信託」は、信託契約を交わした時から開始し、一般的には、受益者の死亡により終了するが信託契約の定めにより異なる。

・「任意後見」は、任意後見監督人が選任されてから開始し、本人が死亡するまで。

最後に

どちらがふさわしいか迷われている方で、以下に当てはまる方はご参考にされてください。

自宅にできるだけ長く住み続けたいが認知症になったときに自宅が売却できなくなることが不安な方で後見制度を利用したくないという方は、家族信託をご検討ください。

信頼できる家族がいる場合、認知症対策の観点では、「家族信託」は大変有益だと思います。

それ以外の場合は、任意後見制度のご利用をおすすめします。

家族信託と成年後見制度(法定後見)はよく比較されます。

成年後見制度では成年後見制度の問題性などのデメリットがクローズアップされがちです。

しかし、これらの問題は法定後見を指しており、任意後見のことではありませんので、誤解なく検討してください。

ご家族やご親族に頼れる方がいない単身生活者の方々は、「家族信託」だけでは対応できない場合がありので、「高齢者等終身サポート事業者」のサービスをご検討ください。